In data 15 giugno 2023, BlackRock, la società di investimenti più grande del mondo con sede negli USA, con un Asset Under Management (AUM) di all’incirca 10 trilioni di dollari americani, ha presentato alla U.S. Securities and Exchange Commission (SEC, che corrisponde alla CONSOB italiana) domanda per un “ETF spot” su Bitcoin (ETF sta per “Exchange-Traded Fund”), designando come custode dei bitcoin Coinbase Custody Trust Company e come gestore delle partecipazioni in fiat Bank of New York Mellon.

Tuttavia, lo strumento finanziario di cui BlackRock ha presentato domanda alla SEC non è un ETF spot, bensì un trust, come infatti si denota dal nome del fondo stesso “iShares Bitcoin Trust”. La dicitura “ETF spot” (o anche “spot ETF”) attira sicuramente l’attenzione del retail investor, ma con un’analisi più approfondita è possibile comprendere la reale natura di tale strumento finanziario. In questo articolo useremo i termini “trust” e “spot ETF” come sinonimi perché la sostanza del discorso di fatto non cambia.

La SEC ha finora permesso ai fondi di gestire strumenti finanziari che tracciano i futures sulle criptovalute oppure che possiedono azioni di società con esposizione indiretta alle criptovalute (ad esempio Microstrategy – MSTR), ma ha rigettato tutte le richieste di costituzione di un ETF spot.

I prezzi spot sono il modo in cui i trader di derivati nei mercati delle opzioni e dei futures si riferiscono ai prezzi delle attività con consegna immediata piuttosto che con consegna futura. In termini più semplici, il prezzo spot è il prezzo corrente di un bene nel momento attuale, piuttosto che le ipotesi su quale potrebbe essere il prezzo in futuro.

BITCOIN HA VERAMENTE BISOGNO DI UNO SPOT EFT?

Divergenze tra punti di vista sull’argomento

Questo concetto non è di secondaria importanza e la risposta varia in base a chi viene posta questa domanda.

Da una parte, Bitcoin è stato fondato nel 2008 da Satoshi Nakamoto con l’idea di essere un “peer-to-peer electronic cash system”, quindi, in parole povere, una specie di contante digitale in mano alle persone comuni, le quali dovrebbero diventare la banca di sé stesse; l’approvazione di uno spot ETF implicherebbe che le banche e i fondi di investimento, che offriranno questo prodotto finanziario ai propri clienti, dovranno prendere possesso (probabilmente tramite terze parti) di un numero consistente di bitcoin e più questo prodotto avrà successo, più bitcoin dovranno comprare: il risultato sarebbe quello di un passaggio di mano da piccoli investitori a grossi investitori, snaturando i principi cardine di Bitcoin enunciati all’inizio.

Dall’altra, il potenziale di crescita della capitalizzazione e dell’adozione di Bitcoin rimarrebbe limitato senza uno strumento che è in grado di accogliere potenzialmente trilioni di dollari con le dovute garanzie e sicurezze. Anzi, si potrebbe dire che con la bull run del 2020-2021 sia stato raggiunto un picco significativo nella capitalizzazione e nell’adozione di Bitcoin, perciò, agli occhi di un investitore di lungo periodo sarebbe meglio vedere l’ingresso di capitali nuovi per strutturare un trend positivo del prezzo che perduri a lungo.

Si potrebbe quindi dire che Bitcoin non necessita un ETF spot per esistere, tuttavia darebbe un enorme slancio al suo prezzo e alla sua diffusione e, a cascata, a tutto il settore crypto, visto che successivamente avverrebbe una rotazione di capitali verso Ethereum e le Altcoin, nonché verso le imprese che sostengono il settore.

Speculazione oppure diversificazione?

Essendo Bitcoin un asset finanziario relativamente nuovo nel mercato globale, gli investitori istituzionali hanno menzionato in alcune occasioni che sarebbero disposti a investire in Bitcoin in quanto ai loro clienti non dispiacerebbe l’idea di allocare una piccola parte del portafoglio per speculazioni di breve periodo oppure in ottica di diversificazione sul lungo periodo.

Quando si parla di investitori istituzionali s’intende non solo fondi di investimento e banche, ma anche investitori professionali e società quotate in borsa. Non sono pochi gli istituzionali che vorrebbero ottenere un’esposizione sicura e garantita a Bitcoin, ma al momento non hanno la minima possibilità di accedere al mercato crypto. Non hanno nemmeno idea di come gestire le coin nel bilancio perché manca sia la regolamentazione sia uno strumento finanziario regolamentato che permetta agli investitori importanti di allocare capitali consistenti.

Un discorso simile si può fare per la larga quota di mercato costituita da investitori retail che potrebbe e vorrebbe investire in Bitcoin, ma che non fa gli step successivi necessari per entrare nel mercato. Per quanto banale, la causa spesso associata alla rinuncia di inserirsi nel settore crypto consiste nel fatto che Bitcoin è difficile da comprare. Effettivamente si intravede un fondo di verità in questa affermazione, poiché per comprarlo bisogna registrarsi in un broker (che nel settore crypto si chiama “exchange”) tramite o smartphone o pc, fornendo quasi sempre molti dati personali, e aspettare del tempo per ricevere la conferma della registrazione. Bisogna depositare dei soldi, sempre che la propria banca acconsenta all’invio del bonifico, e tale denaro non è quasi mai garantito qualora si verificasse una truffa (phishing, hacking, eccetera).

A quel punto si può finalmente comprare bitcoin, ma sarebbe meglio trasferirlo in un cold wallet, poiché lasciare i propri bitcoin sugli exchange non è sicuro: ad esempio potrebbe esserci un attacco informatico oppure il fallimento dell’exchange stesso, che risulterebbe nella perdita dei fondi. Come se non bastasse, tali fondi verrebbero perduti per sempre anche in caso di smarrimento delle chiavi private dell’hardware wallet.

Sarebbe molto più semplice e accessibile per molte persone comprare bitcoin direttamente dal conto corrente bancario, un po’ come accade per l’oro.

Sussistono delle analogie col metallo giallo

A tal proposito, uno spot ETF su Bitcoin sarebbe concettualmente simile allo SPDR Gold Trust, che è un fondo negoziato in borsa (ticker: GLD) e che offre agli investitori l’opportunità di investire in oro fisico senza dover acquistare e conservare l’oro fisico in sé.

Il fondo acquista lingotti d’oro fisico e li tiene in deposito sicuro. Gli investitori possono acquistare quote di questo fondo, che rappresentano una proprietà frazionaria dell’oro detenuto dal fondo, e ogni quota dell’ETF è generalmente progettata per rappresentare una frazione di un’oncia d’oro.

Gli investitori possono negoziare le quote di SPDR Gold Trust in borsa, proprio come farebbero con le azioni di una società. Questo offre loro una maggiore liquidità rispetto all’acquisto diretto di lingotti d’oro fisico, che può essere meno conveniente da gestire e scambiare.

L’obiettivo principale di SPDR Gold Trust è fornire agli investitori un modo semplice ed efficiente per ottenere esposizione all’andamento del prezzo dell’oro, proprio come accadrebbe per Bitcoin.

Si potrebbe dire che vi siano delle somiglianze tra i due asset in sé, in quanto l’oro funge da copertura (in inglese: hedge) nei confronti della svalutazione della moneta fiat e nei periodi di recessione economica.

Senza entrare troppo nei dettagli, una copertura/un hedge nei mercati finanziari è una strategia utilizzata dagli investitori per ridurre o mitigare il rischio associato a movimenti avversi nei prezzi degli asset finanziari presenti nei loro portafogli. L’obiettivo principale di un hedge non è necessariamente quello di ottenere un profitto, ma è quello di proteggere un investimento esistente da perdite potenziali, consentendo agli investitori di gestire in modo più efficace il rischio di mercato.

La storia insegna che ogni moneta fiat che viene utilizzata come valuta di riserva globale e che viene impiegata per scambi internazionali ha una vita media che può variare da alcune decadi a diversi secoli, a seconda dei fattori economici, politici e sociali che influenzano la sua accettazione e la sua stabilità nel contesto internazionale.

Dal 1944, negli accordi di Bretton Woods, il dollaro americano è emerso come moneta prevalente negli scambi internazionali e la sua svalutazione nei confronti dei beni reali è inconfutabile, in particolare dopo il 15 agosto 1971, quando gli USA abolirono la convertibilità del dollaro in oro (Gold Standard).

A partire da marzo 2021 l’inflazione negli USA ha superato la soglia critica del 3% e giugno 2021 quella del 5% fino ad arrivare a giugno 2022 al 9%, ma nell’Unione Europea è stata persino peggiore. Attualmente l’inflazione non è ancora stata domata dalle banche centrali, quindi possedere denaro fermo nei conti correnti non è conveniente se questo deve essere impiegato nell’acquisto di beni.

Bitcoin potrebbe comportarsi come l’oro fisico?

Bitcoin come «oro digitale»

Bitcoin è stato definito una commodity, così come lo è l’oro, pertanto si trova sotto la vigilanza della Commodity Futures Trading Commission (CFTC) e, alla stregua del metallo giallo, può rappresentare una copertura/un hedge anti-inflazione nei confronti di una moneta fiat che viene svalutata in continuazione da politiche monetarie e fiscali espansive.

Il suo punto di forza in realtà risiede nella capacità di essere trustless, cioè nella possibilità di trasferire valore senza affidarsi a terze parti centralizzate. In un certo senso, la fiducia viene riposta nella sua blockchain e nella rete decentralizzata e distribuita di miners e di nodi che garantiscono e confermano le transazioni.

Bitcoin potrebbe quindi essere considerato come un “hard asset” (attività fisica), cioè una riserva di valore. Questa espressione si usa, nel contesto della finanza tradizionale, per descrivere beni materiali con valore intrinseco, tangibile e fisico. Questi beni sono considerati “duri” perché non dipendono dalla fiducia o dalla promessa di pagamento da parte di un’altra parte, ma sono basati sul proprio valore intrinseco e sulla domanda effettiva nel mercato.

Gli hard asset possono includere una vasta gamma di beni, tra cui:

- Metalli preziosi

- Proprietà immobiliari

- Materie prime

- Opere d’arte e beni da collezione

- Ecc.

Gli investitori spesso considerano gli hard asset come una forma di diversificazione del portafoglio, poiché possono agire come ammortizzatori contro le fluttuazioni o del mercato azionario o delle valute. Tuttavia, è importante notare che gli hard asset possono comportare sfide specifiche, come la necessità di conservazione, la volatilità dei prezzi causata da shock geopolitici, le variazioni nella domanda globale, eccetera.

Nel caso di Bitcoin, sappiamo che per modificare la sua blockchain è necessario ottenere il controllo di almeno il 51% del potere di hashing (hash power) della rete. Il potere di hashing si riferisce alla capacità computazionale della rete Bitcoin, che è impiegata per il processo di mining e la conferma delle transazioni. Un attacco del 51% a Bitcoin richiederebbe enormi risorse computazionali e finanziarie perché è protetta da una vasta rete di miner.

A questa stabilità e immutabilità del suo network, si aggiunge il concetto di scarsità, ossia un’offerta massima fissa di 21 milioni di monete, e di trasparenza, cioè un’offerta circolante tracciabile grazie alla blockchain. Tutti elementi che rendono Bitcoin un asset duro e resiliente.

La resilienza deriva anche dall’aver superato vari test nel corso della sua storia, ad esempio: importanti exchange falliti oppure hackerati, la vittoria della “block-size war” nel 2017, numerosi tentativi di ban da parte di Paesi importanti (e.g. la Cina) e un periodo di tassi di interesse alti e politica monetaria restrittiva.

In un mondo sempre più imprevedibile e incerto, la sicurezza derivante dalla prevedibilità acquisisce valore.

DESCRIZIONE DELLA DOMANDA AVANZATA DA BLACKROCK

La seguente è una citazione presa dal documento presentato alla SEC da BlackRock: “The Shares are intended to constitute a simple means of making an investment similar to an investment in bitcoin rather than by acquiring, holding and trading bitcoin directly on a peer-to-peer or other basis or via a digital asset exchange”. Tradotto: “Le azioni intendono costituire un mezzo semplice per effettuare un investimento simile a quello in bitcoin piuttosto che acquisire, detenere e scambiare bitcoin direttamente su base peer-to-peer o di altro tipo o tramite uno scambio di attività digitali.”

Secondo gli esperti, BlackRock sta proponendo un fondo che si atterrebbe a regole che risolvono in modo specifico i problemi, riguardanti il settore crypto, che la SEC ha citato nel respingere le domande presentate in passato da altre società di investimento. In sostanza, BlackRock ha presentato domanda per costituire un trust.

Processo di formazione di un ETF a replica fisica

- Progettazione: definizione della struttura, quindi quale sarà l’asset replicato, come verrà replicato, quale sarà il ticker di riferimento, a quanto ammonteranno le commissioni e così via;

- Regolamentazione: necessaria l’approvazione della Securities and Exchange Commission;

- Seeding: step che di solito avviene a seguito dell’approvazione da parte della SEC e che consiste nella raccolta di capitale degli investitori da parte dell’emittente dello strumento;

- Acquisto dell’asset: usando il capitale proveniente dagli investitori;

- Quotazione in borsa.

Pare che BlackRock abbia intenzione di iniziare la fase (3) del “Seeding” prima della fase (2) “Regolamentazione”, in quanto darebbe l’approvazione da parte della SEC già per scontata, ma è meglio non sbilanciarsi in ipotesi avventate.

Da monitorare molto attentamente al momento della quotazione in borsa saranno l’ammontare della capitalizzazione dello spot ETF e la domanda da parte degli investitori di tale strumento nel corso delle settimane e dei mesi successivi.

Differenze tra ETF e Trust

Un ETF (Exchange-Traded Fund) è un tipo di fondo di investimento negoziabile in borsa. Concettualmente simile ad un fondo comune di investimento, un ETF raccoglie capitale di rischio dagli investitori e lo impiega per acquistare una vasta gamma di asset finanziari, come azioni, obbligazioni, materie prime o indici di mercato.

Gli ETF sono progettati per replicare il rendimento di un indice specifico o di un paniere di asset, consentendo agli investitori di ottenere una diversificazione automatica e costi di gestione relativamente bassi. Acquistando una quota di un ETF, si prende posizione in una piccola parte dell’intero portafoglio dell’ETF.

PRINCIPALI CARATTERICHE:

- Liquidità: essendo negoziabili in borsa, gli investitori possono comprare e vendere le quote durante l’orario di negoziazione con facilità e rapidità.

- Diversificazione: gli ETF spesso includono numerosi asset finanziari, il che li rende un veicolo di investimento diversificato.

- Trasparenza: per legge viene pubblicata regolarmente la composizione del portafoglio, consentendo agli investitori di conoscere esattamente quali asset detengono.

- Costi: le commissioni sono generalmente più basse rispetto a quelle applicate dai fondi di investimento tradizionali.

- Flessibilità: gli investitori possono negoziare le quote in qualsiasi momento durante l’orario di mercato, a differenza dei fondi comuni di investimento che vengono valorizzati una volta al giorno alla chiusura dei mercati.

Gli ETF sono stati e sono tutt’ora strumenti finanziari molto importanti per quanto riguarda l’accessibilità da parte dei retail verso i mercati finanziari tradizionali.

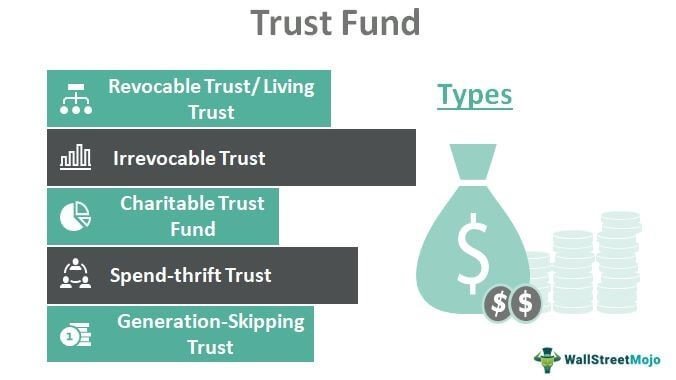

Un trust, in italiano “fondo fiduciario”, è uno strumento di pianificazione successoria che consiste in un’entità legale che detiene proprietà o beni per una persona o un’organizzazione. I fondi fiduciari possono contenere diverse tipologie di asset, tra cui denaro, proprietà immobiliari, azioni, obbligazioni, un’azienda o una combinazione di molti tipi diversi di proprietà o beni.

I fondi fiduciari possono assumere diverse forme e possono essere istituiti in base a diverse clausole. Offrono alcuni vantaggi fiscali, oltre a tutele e sostegno finanziario per le persone coinvolte.

PUNTI CHIAVE

- Un trust è progettato per detenere e gestire beni per conto di un soggetto specifico, con l’aiuto di una terza parte neutrale.

- I fondi fiduciari comprendono un concedente, un beneficiario e un fiduciario.

- Il concedente di un fondo fiduciario può stabilire le condizioni per la detenzione, la raccolta o la distribuzione dei beni.

- L’amministratore fiduciario gestisce le attività del fondo ed esegue le sue direttive, mentre il beneficiario riceve le attività o altri benefici dal fondo.

I fondi fiduciari possono essere revocabili e irrevocabili e ne esistono diverse varianti per scopi specifici, ma in questa sede non approfondiremo tali dettagli.

PRODOTTI FINANZIARI ATTUALMENTE DISPONIBILI PER BITCOIN

| NOME | DATA DI RILASCIO | PIATTAFORMA | TIPOLOGIA |

| Grayscale Bitcoin Trust (GBTC) | 25 settembre 2013 | OTCQX* | Trust |

| Futures Bitcoin CME (BTC1!) | 17 dicembre 2017 | Chicago Mercantile Exchange (CME) | ETF futures |

| Purpose Bitcoin ETF (BTCC) | 18 febbraio 2021 | Toronto Stock Exchange (TSX) | ETF spot |

| ProShares Bitcoin Strategy ETF (BITO) | 18 ottobre 2021 | New York Stock Exchange (NYSE) Arca | ETF futures |

*OTCQX è un mercato over-the-counter gestito da OTC Markets Group.

BlackRock impara dagli errori altrui

È molto probabile che BlackRock in questi anni, sebbene il CEO Larry Fink abbia rilasciato negli anni interviste con opinioni tra loro contrastanti su Bitcoin, abbia osservato pazientemente le numerose vicissitudini che hanno visto protagonisti gli operatori istituzionali del settore crypto (exchange, fondi, ecc…) e gli enti di regolamentazione e sorveglianza negli USA. Si potrebbe pensare che BlackRock abbia l’intenzione di correggere gli errori commessi in passato dagli altri istituzionali e un caso lampante è quello di Grayscale.

Un importante svantaggio di GBTC, che è un ETP (Exchange Traded Product), accessibile solamente ad investitori professionali, consiste nel fatto che spesso viene scambiato a premio oppure a sconto rispetto al valore di mercato del suo asset sottostante (GBTC premium/discount to NAV, dove NAV sta per Net Asset Value). Alla fine del 2022 lo sconto era di circa il 50%. A seguito della richiesta di BlackRock, lo sconto si è ridotto a circa il 33%. Con la vittoria da parte di Grayscale nella causa contro la SEC, lo sconto sul NAV si è ridotto ulteriormente per l’hype generato attorno alle approvazioni di questi ETF spot.

GBTC trada a sconto perché gli investitori possono vendere le loro azioni sul mercato, ma non hanno modo di riscattare le loro partecipazioni in cambio dei bitcoin appartenenti al fondo. Tra l’altro, Grayscale addebita agli azionisti una commissione del 2% (molto alta), quindi bisogna considerare questi costi per negoziare GBTC.

Lo stesso problema potrebbe riguardare gli investitori del trust proposto da BlackRock? In teoria sì, ma pare che BlackRock si sia accordato con i market maker per creare l’opportunità di arbitraggio in un mercato secondario delle azioni del fondo. In tal modo si potrebbero evitare sconti e premi sui prezzi, il che significa che il trust di BlackRock potrebbe agire de facto come un ETF ed evitare i problemi che affliggono il trust di Grayscale.

Grayscale vorrebbe convertire il proprio trust in un spot ETF per listarlo nella divisione “Arca” del NYSE (New York Stock Exchange) e per fare ciò è necessaria la qualifica da parte della SEC, ma vi è stata una causa legale tra Grayscale e la SEC. Gli ETF futures invece vengono listati nel CME (Chicago Mercantile Exchange) e finora la SEC li ha approvati tutti.

Ciò che è emerso dalla disputa legale tra Grayscale e la SEC è che, a conti fatti, l’ente di vigilanza è preoccupato di tre elementi specifici:

- “Dispropotionate shares of the market”: la SEC teme che lo spot ETF di Grayscale possa influenzare/manipolare il prezzo di Bitcoin conquistando quote di mercato troppo ampie;

- “Affected by fraud”: la SEC teme che, nel caso in cui avvenga una qualche tipo di frode nel mercato di Bitcoin, gli investitori che hanno acquistato lo spot ETF vengano coinvolti;

“Fair pricing”: la SEC teme che avvengano delle distorsioni nei prezzi, ad esempio che il prezzo spot di Bitcoin sia molto diverso da quello dello spot ETF.

OSTACOLI DA SUPERARE

La Security and Exchange Commission è ostile

Sebbene Gary Gensler, il Presidente della SEC, sia favorevole alla blockchain come tecnologia, egli è tuttavia poco incline a favorire l’adozione di Bitcoin ed è decisamente ostile verso le Altcoin. In alcune sue dichiarazioni è emerso che il dollaro digitale sia più che sufficiente per effettuare transazioni (basti pensare al FedNow), perciò l’utilizzo delle crypto è, secondo lui, totalmente superfluo.

Finora tutte le richieste di un Bitcoin ETF Spot per gli USA sono state respinte dalla SEC e i motivi che sono stati formalmente addotti per giustificare tale scetticismo sono i seguenti:

- Mancanza di trasparenza del mercato; la SEC ha espresso preoccupazioni riguardo alla possibile manipolazione del mercato delle criptovalute e alla volatilità dei prezzi a causa della mancanza di regolamentazione.

- Rischi di frode e manipolazione del mercato; la SEC è preoccupata per la capacità di monitorare e prevenire frodi e manipolazioni di mercato a causa dell’anonimato relativo delle transazioni e ritiene che potrebbe essere più difficile monitorare attività sospette o fraudolente.

- Sorveglianza insufficiente: la SEC ha affermato che le proposte non hanno soddisfatto i requisiti in materia di sorveglianza del mercato. In particolare, non hanno dimostrato l’esistenza di accordi di supervisione condivisi con un mercato significativamente connesso, un criterio essenziale per la creazione di un ETF.

In parole povere, l’operato degli exchange di criptovalute/criptoasset non è dei più trasparenti, in quanto si ritiene che avvengano frodi e manipolazioni. Ad esempio, il collasso di FTX a novembre 2022 scaturito inavvertitamente da Changpeng Zhao, il CEO di Binance, ha dimostrato che le preoccupazioni del Presidente della SEC non sono completamente infondate.

In poche parole, il problema, dal punto di vista della SEC, non è costituito tanto le crypto in sé quanto dagli operatori di questo settore.

Il Congresso non si è sbilanciato

L’assenza di norme chiare e precise è sicuramente da imputare al legislatore americano e, allo stato attuale delle cose, il settore crypto si trova in una specie di stallo alla messicana. Il settore crypto è molto innovativo e veloce, ma non è abbastanza “maturo”, ossia non avrebbe i requisiti adatti per essere regolamentato a dovere.

Un esempio è la disputa legale tra Coinbase e la SEC in merito a quali servizi l’exchange americano potesse offrire agli utenti: non essendoci leggi precise, per capire come operare in questo mercato si ricorre al potere giudiziario con l’idea di effettuare “regulation through litigation”, che non è un buon metodo per portare chiarezza nel settore crypto nel lungo periodo, anche se nel breve periodo può risolvere delle problematiche circostanziali.

Come anticipato nel paragrafo precedente, un altro motivo alla base della reticenza da parte del Congresso a legiferare è stato il caos derivato dall’implosione di FTX, in cui si stima siano andati perduti 8 miliardi di dollari.

In più, alla stregua di alcune affermazioni di Gary Gensler, vanno evidenziate delle questioni politico-ideologiche importanti: ad esempio alcuni esponenti della green economy sostengono che il Proof-of-Work (POW) di Bitcoin inquini l’ambiente.

Ovviamente, il motivo principale – come accennato poco fa – consiste nella concorrenza che le crypto fanno al dollaro americano, perciò si ritiene che qualsiasi intervento legislativo pro-crypto vada a svantaggio del dollaro. Ricordiamo che il dollaro americano è la valuta di riserva globale, nonché unica moneta fiat utilizzabile per scambiare petrolio (petrodollar), quindi gli Stati Uniti basano gran parte del loro potere economico-finanziario sul dollaro e qualsiasi cosa minacci questa egemonia viene tendenzialmente bloccata.

SCENARI POSSIBILI

La SEC ha poche opzioni disponibili

Dunque, sebbene esistano già dei prodotti finanziari, uno spot ETF su Bitcoin approvato dalla SEC negli USA e gestito da uno o più fondi di investimento statunitensi (come BlackRock), non esiste ancora. Se venisse approvato un ETF spot in questi termini, sarebbe un game changer definitivo, poiché nel mondo attualmente non esiste un mercato finanziario di dimensioni pari o superiori a quello degli USA in termini di liquidità e capitali. Inoltre, è altamente improbabile che gli investitori istituzionali statunitensi decidano di esportare i propri capitali per investire in Bitcoin all’estero, men che meno se mancano le sicurezze e le garanzie da parte dei regolatori.

Facciamo delle ipotesi su degli scenari possibili in merito allo spot ETF in generale:

- La SEC posticipa l’approvazione per molti anni.

Se i fondi di investimento più importanti del mondo presentano domanda per uno strumento finanziario, allora vogliono sicuramente ricevere una risposta chiara e netta da parte dell’ente di vigilanza, a prescindere che sia positiva oppure negativa. Inoltre, temporeggiare all’infinito danneggerebbe la reputazione della SEC, poiché sarebbe come tenere ostaggio Bitcoin e il settore crypto.

- La SEC nega l’approvazione immediatamente.

A conti fatti, la SEC adduce sempre le solite giustificazioni per negare l’approvazione, ma sta perdendo delle cause importanti contro alcuni operatori del settore crypto (vedi caso Grayscale). Un rifiuto deciso e immediato potrebbe costituire una sorta di segnale che indicherebbe che questo settore è ancora troppo influenzato da frodi e manipolazioni, quindi ci sarebbe bisogno ancora di molto tempo per metterlo in ordine.

- La SEC lo approva a tempo debito.

Bisogna ammettere che quando i grossi fondi di investimento americani chiedono qualcosa, è difficile che non la ottengano. BlackRock tramite i suoi investimenti nazionali e internazionali è dotato di un potere economico-politico importante. Tuttavia, sarebbe molto strano se la SEC approvasse gli spot ETF appena dopo che le domande le sono state sottoposte dai fondi di investimento, poiché il settore crypto non ha ancora superato i requisiti che la SEC ritiene essenziali per l’approvazione. Ad esempio, sebbene nel 2022 siano falliti molti business basati su schemi Ponzi oppure basati su truffe, esistono ancora delle imprese che si rifiutano di affidare a terze parti la revisione contabile.

A questo punto ha senso fare una speculazione su cosa accadrebbe se si verificasse qualcuno di questi scenari, ma niente di ciò che verrà scritto costituisce un consiglio finanziario o di investimento.

Sapendo che la domanda per Bitcoin aumenterebbe considerevolmente e che l’offerta è scarsa e immodificabile, si può immaginare che gli spot ETF darebbero un enorme impulso rialzista al prezzo: in altre parole, si verificherebbe un supply shock. Bisogna chiedersi se BlackRock e, in generale, Wall Street siano disposti ad accettare consapevolmente di entrare in ritardo nel mondo delle criptovalute, dato che Bitcoin è nato alla fine del 2008.

Nei mercati finanziari accade solitamente (ma non sempre) il seguente fenomeno: generalmente, gli investitori retail entrano nei mercati a causa della FOMO (Fear Of Missing Out) quando le quotazioni dei titoli sono già molto elevati e infatti gli istituzionali, che di solito investono quando le quotazioni sono basse, vendono i loro titoli proprio ai piccoli investitori, dopodiché le quotazioni tendenzialmente scendono e i piccoli investitori vendono in perdita. A quel punto, chi compra i titoli venduti dai retail investor? Quando i prezzi tornano a livelli accettabili, gli investitori istituzionali riprendono il controllo della situazione.

Potenziali conseguenze per il settore crypto

Parlando del breve-medio termine (3-6 mesi), l’hype generato dall’avvicinarsi dell’approvazione degli ETF spot e l’approvazione stessa probabilmente causerebbero un’impennata del prezzo di Bitcoin, portando quindi beneficio agli holders di lungo periodo, ai miners e agli altri operatori del mercato che detengono molti bitcoin. I fondi di investimento, invece, si accontenterebbero di una fetta piccola della torta perché si ritroverebbe a comprare i bitcoin necessari per poter offrire i loro ETF ad un prezzo elevatissimo. In sostanza, si verificherebbe un capovolgimento della consuetudinaria dinamica di mercato.

C’è da chiedersi cosa accadrebbe se Wall Street decidesse di comprare a sconto i bitcoin necessari per costituire gli ETF spot. In tal caso, non sarebbe strano vedere una sorta di pulizia totale della competizione:

- Potrebbe venire diffuso FUD (Fear, Uncertainty and Doubt) tramite i mass media per influenzare gli holders a tal punto da indurli a vendere i propri bitcoin;

- I regolatori e gli enti di vigilanza di tutto il mondo potrebbero attaccare dal punto di vista legale quelli che per Wall Street sono i concorrenti, come gli exchange, mandandoli “out of business”;

- Potrebbero avvenire manipolazioni il prezzo di Bitcoin affinché resti per molto tempo sotto la soglia di profittabilità dei miners, che sarebbero costretti a vendere in massa i loro bitcoin per finanziare i loro debiti ed evitare la bancarotta.

BlackRock ha investito molti capitali nei miners di Bitcoin e questa non è una coincidenza, perché i miners detengono all’incirca 1.8M bitcoin nei loro bilanci. Il hash rate attualmente è elevatissimo, quindi vi è molta competizione tra i miners per accaparrarsi il compenso (6,25 BTC) derivato dalla formazione di un nuovo blocco ogni 10 minuti. Si stima che al momento dell’halving di Bitcoin nel 2024 il suo prezzo dovrà essere compreso tra $40.000 e $50.000, affinché i miners siano profittevoli.

Il prezzo di Bitcoin viene fissato dalle negoziazioni che avvengono negli spot exchange, quindi se i miners fossero sotto pressione, venderebbero i loro bitcoin per evitare il fallimento e questo abbasserebbe il prezzo. Uno scenario in cui il prezzo di Bitcoin non venga impattato da quelle vendite potrebbe verificarsi nel momento in cui BlackRock acquisti in OTC (Over-The-Counter) a fortissimo sconto i bitcoin direttamente dai bilanci dei miners in fallimento, visto che è shareholder di molti miners.

Se il prezzo dovesse scendere, per qualsiasi motivo, al di sotto di livelli di supporto tecnici molto importanti, ad esempio i $15.000, toccati nel 2022, tutti coloro che hanno acquistato e posseduto bitcoin dall’inizio della bull run di novembre 2020 sarebbero in perdita. Potrebbe verificarsi un panic selling generale e chi sarebbe pronto a comprare tutte queste monete?

- I fondi di investimento come BlackRock, perché a quel punto avrebbero il via libera della SEC di proporre gli spot ETF oppure i trust ai propri clienti;

- Le società quotate, perché potrebbero inserire i bitcoin nel proprio bilancio come investimento;

- Le banche, perché potrebbero offrire ai propri correntisti la possibilità di acquistare bitcoin o comunque di ottenere facilmente un’esposizione ai movimenti del prezzo di Bitcoin.

Restando nel breve termine (3-6 mesi), senza ipotizzare scenari eccessivamente catastrofici, una fluttuazione del prezzo di Bitcoin tra i $40.000 e i $20.000 per la fine del 2023 e la prima metà del 2024 sarebbe plausibile, soprattutto se i principali competitor dell’ETF di BlackRock, ad esempio Binance, si trovassero in guai seri. Questo scenario costituirebbe una sorta di echo-bubble del prezzo di Bitcoin: una specie di mini-bolla che imita quella formatasi nel bull market del 2020-2021.

Lo stesso fenomeno avvenne nel 2019 con una echo-bubble che imitò quella del 2017. Lo sgonfiamento della mini-bolla potrebbe cominciare con l’euforia che si diffonderebbe nel settore crypto nelle settimane precedenti alle date di probabile approvazione dell’ETF spot.

Passando al medio-lungo termine (6-24 mesi), se l’economia statunitense e globale dovessero trovarsi a livello macroeconomico in recessione oppure in stagflazione o nei prossimi mesi o nei prossimi anni, seguirebbe probabilmente un taglio dei tassi di interesse e un ritorno al QE (Quantitative Easing) in un periodo tra il 2024 e il 2025.

Questo scenario porterebbe grossi sconvolgimenti nelle quotazioni degli asset finanziari, ma l’halving del 2024 lo sviluppo dell’intelligenza artificiale, che di per sé favorisce i settori tecnologici e innovativi, come le crypto, costituirebbero teoricamente le fondamenta per l’inizio di una nuova bull run per Bitcoin.

Se lo spot ETF di Bitcoin avesse successo, non sarebbe strano vedere una decisa diminuzione della volatilità del suo prezzo, a prescindere dallo scenario macroeconomico che verrà a stabilirsi. In questo caso, la forte domanda di questo asset aumenterebbe di molto la sua capitalizzazione, riducendo conseguentemente il numero di swing rialzisti e ribassisti estremi del prezzo.

Confronto storico tra GLD e BTC

GLD – come accennato all’inizio dell’articolo – corrisponde al ticker dell’ETF spot dell’oro, che venne approvato nel novembre del 2004.

Tenendo conto che non si hanno ancora certezze sull’approvazione di IBTC, che dovrebbe essere il ticker del trust di BlackRock, proviamo a esaminare ciò che accadde a GLD partendo dalla sua data di lancio, ossia il 2004:

- Naturalmente avvenne un buy the rumor sell the news che fece perdere alla quotazione di GLD poco più del -10%;

- Seguì all’incirca un trimestre di consolidazione/accumulazione all’interno di un supporto e di una resistenza ben definiti;

- Breakout rialzista e l’inizio della bull run per il prezzo dell’oro che si interruppe brevemente a maggio del 2006, accusò una battuta d’arresto con un ritracciamento del -34%da maggio a ottobre 2008 e terminò a settembre 2011 totalizzando un +350% dalla fase di accumulazione del 2005.

La prima fase del bull market dell’oro, ossia quella che parte dal 2005 e finisce nel 2008, che totalizzò all’incirca il +140%, poiché quell’incremento fu quasi sicuramente dovuto alla possibilità per gli investitori di esporsi facilmente al prezzo dell’oro. La seconda fase del bull market dell’oro, quella dal 2008 al 20011, venne molto probabilmente spinta dal QE e ZIRP della Federal Reserve, ovverosia dalla politica monetaria estremamente espansiva della banca centrale americana (QE = Quantitative Easing; ZIRP = Zero Interest Rate Policy).

Il prezzo di Bitcoin potrebbe teoricamente seguire la prima fase del bull market dell’oro appena citata, ma ciò avverrà se e solo se lo spot ETF di Bitcoin avrà successo.

Sebbene molti istituzionali abbiano infatti più volte affermato di voler investire in Bitcoin, bisognerà vedere se passeranno dal dire al fare nel momento in cui lo spot ETF verrà approvato dalla SEC: non si deve mai dare niente per scontato, soprattutto se si tratta del settore crypto.

Un argomento che si potrebbe sollevare per frenare l’entusiasmo dovuto al confronto con ciò che accadde all’oro circa 20 anni fa consiste nel fatto che il rialzo del prezzo del metallo giallo venne causato dalla Global Financial Crisis. Il sentimento avverso al rischio negli investitori intelligenti aumentava all’avvicinarsi di quella che sarebbe stata un’enorme crisi finanziaria e la domanda per l’oro aumentò considerevolmente in anticipazione e anche a seguito di un evento assolutamente straordinario.

TEMPISTICHE PER L’APPROVAZIONE

Dati estrapolati da Bloomberg Intelligence sulle domande presentate alla SEC:

In ogni caso la pressione da parte di BlackRock, che è un’istituzione molto potente, sulla SEC riguardo all’approvazione del trust permetterà agli altri fondi di investimento americani, come Fidelity, Invesco, Wisdomtree, ecc., di presentare domanda per il proprio trust oppure ETF spot e di ricevere il via libera dalla SEC: approvato uno, vengono approvati tutti.

Molti ritengono che il problema sia il “quando” e non il “se” verranno approvati questi strumenti finanziari, ma la strada è ancora lunga e molto probabilmente bisognerà aspettare gennaio o addirittura marzo 2024.

Aggiornamenti

In data venerdì 11 agosto 2023 la SEC ha affermato che necessita di maggiori chiarimenti in merito alla domanda di approvazione del fondo negoziato di Bitcoin (ETF) di 21Shares proposto da ARK Invest, con l’intento implicito di ritardare (per la seconda volta) il suo verdetto finale, in quanto presumibilmente i dubbi sul settore crypto non sono ancora stati fugati.

In data martedì 29 agosto 2023 la SEC ha perso la causa contro Grayscale in merito alla revisione e valutazione della proposta di convertire il trust GBTC in un ETF spot per Bitcoin. Il giudice ha stabilito che la SEC non ha dimostrato: che una frode impatterebbe sul prezzo di Bitcoin; che c’è una disconnessione tra il prezzo nello spot market e il prezzo nel futures market, quindi non ha senso approvare un futures ETF e negare uno spot ETF; come lo spot ETF di Grayscale potrebbe influenzare fortemente il prezzo di Bitcoin. Ciò non obbliga sotto nessuna circostanza la SEC ad approvare tale conversione, ma li obbliga a individuare nuove ragioni per non approvare lo spot ETF di Grayscale. È molto probabile che la SEC, entro il limite stabilito per legge dei 45 giorni, faccia ricorso in appello.

In data giovedì 31 agosto 2023 la SEC ha posticipato di 45 giorni la decisione sull’approvazione di: WisdomTree Bitcoin Trust, Invesco Galaxy Bitcoin ETF, Valkyrie Bitcoin Fund, Wise Origin Bitcoin Trust (di Fidelity), Bitwise Bitcoin ETP Trust e infine iShares Bitcoin Trust (di BlackRock). Sebbene sia fuori tema, nello stesso giorno il fondo Bitwise ha ritirato la domanda di approvazione del Ethereum futures ETF.

In data martedì 26 settembre 2023 la SEC ha posticipato la decisione sull’approvazione degli spot ETF di: Global X Bitcoin Trust e ARK 21Shares Bitcoin ETF. La questione interessante è che questa volta la SEC ha agito in largo anticipo rispetto alle solite tempistiche, in quanto la decisione per il primo era prevista per sabato 7 ottobre e per il secondo mercoledì 11 novembre.

In data mercoledì 27 settembre 2023 la SEC ha posticipato la decisione sull’approvazione degli ETF spot su Ethereum di: ARK 21Shares Ethereum ETF e VanEck Ethereum ETF. Entrambi sono stati sottoposti all’ente di vigilanza americano ed avevano le scadenze per metà novembre all’incirca. La SEC si sta muovendo con rapidità in questi giorni.

In data giovedì 28 settembre 2023 la SEC ha posticipato la decisione sull’approvazione degli ETF spot su Bitcoin di: Valkyrie Bitcoin Fund, Bitwise Bitcoin ETP Trust, iShares Bitcoin Trust (BlackRock), Invesco Galaxy Bitcoin ETF; mancano all’appello gli ETF di WisdomTree, VanEck e Fidelity. Questi delay orders, come detto sopra, arrivano molto in anticipo rispetto alla consuetudine.

In data venerdì 29 settembre 2023 la SEC ha posticipato, come era stato suggerito nel precedente paragrafo di aggiornamento, la decisione sull’approvazione degli ETF spot su Bitcoin di: WisdomTree Bitcoin Trust e Wise Origin Bitcoin Trust (Fidelity); nessuna notizia per VanEck.

In data lunedì 16 ottobre 2023 si è verificato un evento riconducibile all’argomento trattato nel paragrafo “Potenziali conseguenze per il settore crypto”. Cointelegraph, una rivista online specializzata nella divulgazione di notizie inerenti al settore crypto, ha pubblicato alle 15:20 un tweet su X in cui affermava che il Bitcoin spot ETF di BlackRock (iShares) era stato approvato dalla SEC. Si è rivelata essere una fake news. Tuttavia, il prezzo di Bitcoin ha fatto un pump da all’incirca $27800 a $30300 (il prezzo di arrivo dello spike cambia da exchange a exchange in base alla liquidità presente in quel momento), liquidando moltissime posizioni short. Le probabilità che tale notizia sia stata pubblicata o per caso o per sbaglio sono infinitesimali.

In data lunedì 23 ottobre 2023 il settore crypto è venuto a conoscenza del fatto che il ticker dell’ETF spot di Bitcoin, che verrà reso disponibile agli investitori da BlackRock, quando la SEC avrà confermato l’approvazione, si chiama: “IBTC”.

In data giovedì 9 novembre 2023 BlackRock ha presentato ufficialmente alla SEC la domanda per l’approvazione del “iShares Ethereum Trust”, quindi dell’ETF spot su Ethereum (ETH), la seconda criptovaluta più capitalizzata al mondo, che più o meno dovrebbe essere approvato a metà del 2024, ma è troppo presto per definire delle tempistiche precise. Tutto sommato è una buona notizia per il settore crypto, che ormai è stato accettato nel sistema finanziario mondiale, in quanto ha dimostrato di non essere un fenomeno passeggero.

In data mercoledì 10 gennaio 2024 la SEC ha approvato i seguenti ETF: Bitwise Bitcoin ETF, Hashdex Bitcoin ETF, iShares Bitcoin Trust and the Valkyrie Bitcoin Fund; ha anche approvato la conversione del Grayscale Bitcoin Trust in ETF.

In data lunedì 20 maggio 2024, secondo un analista autorevole in campo di ETF, la probabilità che l’ETF spot di ETH venga approvato dalla SEC tra giovedì 23 e venerdì 24 è aumentata dal 25% al 75%; il mercato ha già reagito a tale notizia con un rialzo generalizzato delle quotazioni delle criptovalute e il prezzo di Ethereum (ETH) sta sovraperformando Bitcoin (BTC) in termini di forza relativa del prezzo.